01

“退市潮”下,中国公司不能在纽交所上市了?

其实这有点危言耸听了。在前几天的陆家嘴论坛上,前央行行长周小川专门解释了下:“准确的说法是,中概股中少数企业想通过主动的私有化从纽约交易所退市,再寻找其他地方二次上市。”

说白了,就是不再跟纽交所玩了。没办法,瑞幸的陆正耀拍拍屁股就走了,坏名声却像屎一样摊在了咱们所有人的脸上,二百多家中概股的日子不好过——

不光做空机构把中国公司视作肥肉,美国证券交易委员会主席也公开提醒大伙不要投资中概股,正规军和游击队一起唱空,简直是釜底抽薪;

不过杀伤力最大的,还是美国监管方面借这个由头搞的一系列组合拳。不光要查你的审计底稿,还弄了个《外国公司问责法案》,不配合就不让做业务,一点办法都没有。

与其在别人地盘上忍气吞声,还不如换一个更友好的地方另起炉灶。

相比越发苛刻的纽交所,包容度更高的香港成了很多公司的新选择。紧随阿里之后,网易和京东也接过了李小加抛来的橄榄枝,百度、携程和字节也蠢蠢欲动。

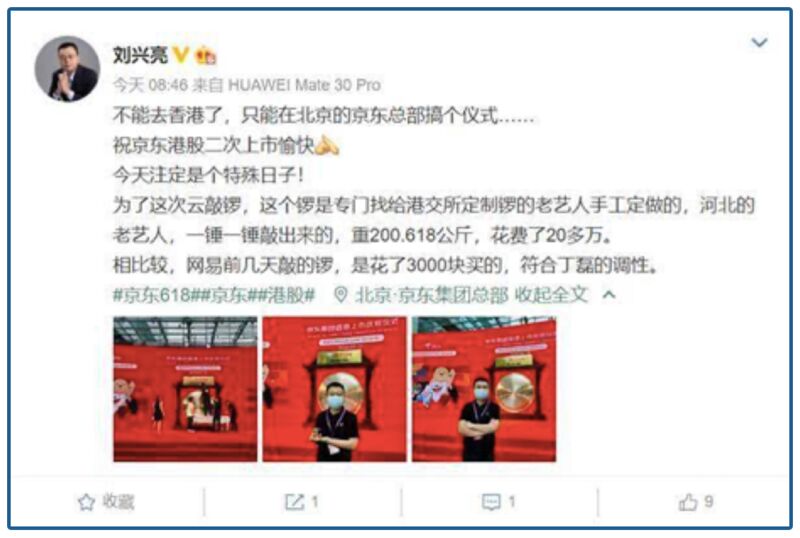

据说为了把敲钟仪式弄得隆重点,甚至有公司特地找了做锣的老手工艺人,一锤一锤敲出来一个200公斤的大锣,花了20多万,给足了港交所面子。

开业比上海早了4年、接纳“中概股”比纳斯达克早了6年、场内聚齐了腾讯、阿里、美团这样的新经济巨头,即使放眼全球,这也是一家能在资本市场上呼风唤雨的证券交易所,

可就在几十年前,港交所连几家像样的中国公司都找不出来。

02

香港的股票交易,最早能追溯到十九世纪六七十年代。

当时的股票转让规模不大,主要是英国商人之间私下交易。1891年的时候,当地还建了个香港股票交易协会,可人们还是习惯在大马路边交易。

一大群带着黑色高礼帽、穿着灰色燕尾服的股票经纪人们在街头兜售股,确实有逼格,但能玩的很少,只有汇丰、置地那几家英国公司,比上海的华商证券交易所差得远了。

可惜后来打起了仗,上海金融中心的名头跟着出逃的移民和资本一起转移到了香港头上。源源不断运进来的黄金和热钱,在“新移民”的手里成了最烈的燃料,东方之珠开始腾飞。

整个60年代,香港的GDP几乎以每年9.4%的速度增长,不过上市公司的数量不多,只有60多家。公司少、热钱多,还停留在手写时代的交易所越来越力不从心,不得不延长每天的休市时间。

英国人不行了,有心的华人盯上了证券市场。

1969年,美国游学归来的李福兆跟合作伙伴一起开了家由华人主导的证券交易所——远东会。在远东会的鼓舞下,金银会和九龙会相继成立,香港股票市场进入了四会并立的时代。

不过交易所多,也有不少问题,1973年的股灾就跟这个脱不开关心。当时的香港股市很乱套,几家交易所谁也不服谁,都想压垮对手当老大。

为了从挂牌公司数量上碾压对手,几个交易所纷纷放低上市门槛——远东交易所的老板更是放出豪言:有2000万资本额就能上市,哪怕是酒楼、茶楼也来者不拒。

短短几年时间,超过200家公司在四大交易所挂牌,几乎是日日有新股、夜夜有笙歌。

随着恒指从几百点迅速飙涨近千点,上至富豪商贾下至保姆司机,都开始视股市为金矿。暴富新闻一个接一个,类似鱼翅捞饭、鲍鱼煲粥和钞票点烟的奇闻也开始屡见报端,堪称疯狂。

1973年,毫无征兆的断崖式下跌突然袭来。几个月不到,恒指就从1774点狂泻至400点,一年后又跌到了177点,九成市值灰飞烟灭,简直是世所罕见。

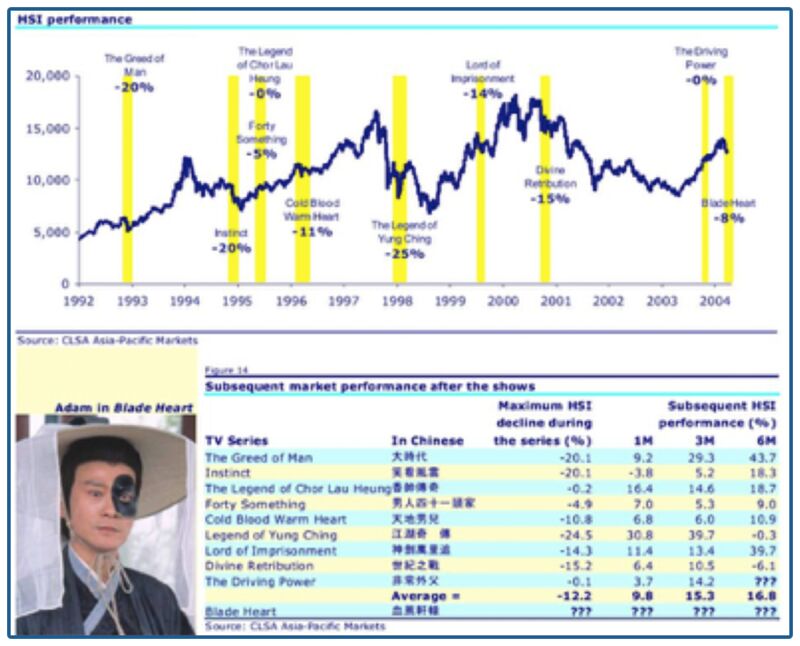

早些年特火的港剧《大时代》里面就拍了这段历史,郑少秋在里面演了个靠做空股市发财的丁蟹。

可能是演技太过精湛,在那之后只要有郑少秋的新剧上映,恒指就得跌上几天,甚至有券商专门对这个不着调的“丁蟹效应”做了分析,还发了份研报。

03

痛定思痛,曾经互为竞争关系的四大交易所在1986年选择合并,创立了香港联合交易所。借着当时的地产牛市,香港的经济有了复苏的苗头,就是结构不太理想——好公司太少、地产商太多。

不过架不住命好,幸运的香港又一次搭上了时代的便车。

上世纪八十年代,大量看好中国经济前景的西方资本进入香港落脚,而大陆的国企也纷纷南下设立据点。眼看着无数资金来来往往,香港人坐不住了。

1992年,时任联交所主席李业广上书国务院和人民银行,提出了“优质国企”来港上市的方案,唯一的要求就是要在架构上改组以符合国际标准,这得到了朱镕基的支持。

同年7月,海虹集团(后改名招商局国际)成了第一家在联交所上市的红筹股;1993年7月,青岛啤酒则作为第一家H股在香港进行交易,内地公司进军香港的序幕也由此拉开。

大陆不光带来了企业和资金,也给港交所找了个天大的靠山——

在上世纪末的亚洲金融风暴中,以索罗斯为首的国际炒家盯上了香港。但在大陆的支持下,香港金管局以强硬姿态御敌,索罗斯卖、金管局买,拼的就是家底殷实、子弹充裕。

决战在8月28日爆发,当天市场创下790亿元的成交记录,恒指却安坐如山、仅微跌93点。收市之后,香港政府宣布击败国际炒家,恒指也在金融保卫战胜利后重新走牛。

在这之后,内地与香港证券市场的融合呈现出愈加活跃的态势,“H股”与“红筹股”公司占股票总市值的比例从13.84%(1998年)上升至29.23%(2003年)。

2000年3月,由李业广牵头,联交所与期交所实行股份化后,与结算公司一起合并于香港交易所旗下。同年6月,香港交易所以介绍形式在自家挂牌上市,还给自己分了个吉利的号码“0388”。

等到了2006年,香港股市的日均成交额已从起初的不足5亿,激增至日均300亿;市值也从90年代初的1万亿,突破至10万亿。

在上市的20年时间里,港交所的股价从3.88港元涨到了将近300块,市值也从85.9亿港元飙至3755.3亿,涨了4272%。

04

2009年6月,李小加被任命为港交所CEO。严格来说,他就任的时机并不算好,当时的港股虽然繁荣,但问题其实不少:

最大的问题是经济结构单一,上市公司行业也高度集中,大部分是金融和地产;骨子里更是带着旧时代的傲慢和偏见,虽然自诩法制健全,其实饱受殖民地文化影响,改革阻力极大。

光是改了下股市的交易时间,就让李小加收到了一大堆抗议信。

2011年的时候,为了更好的连接内地、配合内地的开市时间,上任之初的李小加尝试着推动了港交所交易时间与内地接轨,逐渐把交易日午餐时间从2小时压缩到了1小时。

结果却捅了马蜂窝,当地的证券及期货专业总会特地搞了次反对游行,组织了不少人喊着“李小加扑街”的口号到港交所门口示威。

但在历史机遇面前,李小加没妥协:“我们不应该因为有人不想开汽车,就不建高速公路,让所有人都继续走乡村小道。”

几年之后,中国内地与香港股市的互联互通取得了突破性的进展。2014年沪港通启动,2016年深港通启动,“北水”开始了更大规模的南下。

这算是香港证券市场背靠大陆的二次转型了,效果也是立竿见影。

据港交所数据,从2006年至2017年5月间,内地公司占香港上市公司总市值从50.3%增至64.0%。从2011年到2016年,中国内地公司IPO占香港市场总数量的60%,总集资额更是占到91%。

不过也不是没有遗憾,在同股同权上的坚持几乎让港交所错过了一个时代。

2013年,阿里巴巴与港交所曾就上市事宜展开多次斡旋。马云提出“AB股”上市方案遭拒后,再度商讨以“合伙人制度”上市、希望借此保证创始团队对公司的掌控。

经历了长达一年的漫长谈判后,香港人保住了骄傲的“同股同权”,阿里则选择弃港赴美上市。在那之后,阿里巴巴联合创始人蔡崇信曾经发布了一篇言辞激烈的公开日志:

“今天,作为香港人,我想问的是:香港资本市场的监管,是被急速变化的世界抛在身后,还是应该为香港资本市场的未来做出改变,迅速创新?!”

05

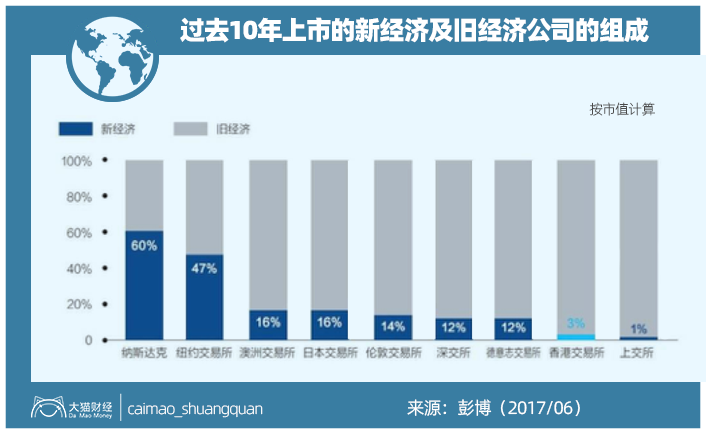

2018年4月,港交所宣布了新的《上市规则》,允许同股不同权以及生物科技公司上市,为港股市场迅速带来了新鲜的血液。小米、美团、映客等新经济公司上市,掀起港股市场IPO的小高潮。

最夸张的时候,连上市仪式要敲的锣都不够分——

2018年7月12日,修葺一新的港交所上市仪式大厅里,屏幕下方摆了四面金色大锣——8家公司同时香港上市,八位负责人只能选择每两人同敲一面锣。

等到了2019年,港交所更是以183家公司、募资3128.89亿港元的成绩再次拿下了全球主要资本市场IPO规模的冠军;

即使是同一年之内催生了558位亿万富豪的A股相比,背靠大陆和亚洲,港交所点石成金的能力也不遑多让。以IPO规模来看,这算得上是亚洲最大的造富工厂了。

最近几年,取代香港的呼声渐起。上海建了自贸区,深圳做了示范田,仿佛只要再添一把火,那个逐渐沉沦的东方之珠就会永远熄灭。

但不能忽视的是,香港仍以其贸易优势和金融自由度牢牢占据着远东金融中心的地位——光是2019年一年,通过沪深股通活跃的外资就有9.75万亿人民币,这在短期内是很难取代的。

尤其是在当今的新形势下,港股的一系列改革降低了新经济企业上市的门槛,更让在瑞幸事件后惶恐的中国公司有了稳妥的后路。

就算是美国威胁取消香港特别关税地位,可能也不会真的让话语权愈重的港股伤筋动骨。这个道理很简单,众多优质标的在港交所公开交易,美、欧、日、韩资金不会不想参与。

只要有好公司投、有钱赚,政治是拦不住资金的。

就在前几天,方星海在接受采访的时候,明确表达了对香港国际金融中心建设的支持,最起码在中概股回归这件事上,咱们肯定是乐见其成的。

毕竟对手握重金的国资机构来说,在悍然出海投资美股和南下为本土高科技公司站台之间,永远都只能选择后者。

所以你看,中国公司需要港交所、港交所也离不开中国公司。